अपना टीडीएस रिटर्न ऑनलाइन दर्ज करने का सबसे आसान और तेज़ तरीका

- LegalRaasta 40,000+ उपयोगकर्ताओं के साथ आयकर विभाग का एक पंजीकृत

ई-फाइलिंग मध्यस्थ है

Apply Now!

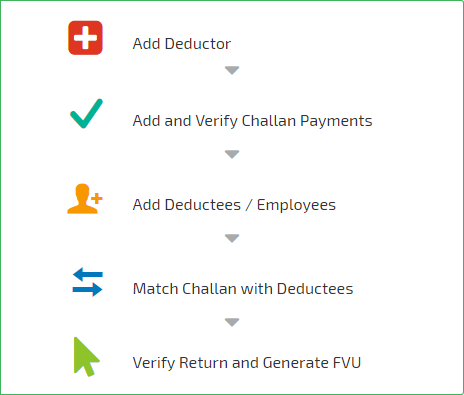

टीडीएस फाइल करने की प्रक्रिया

क्या आप किसी विशेषज्ञ से सहायता लेना चाहेंगे?

CA सहायता प्राप्त योजना खरीदें और पेशेवरों से कर बचत युक्तियाँ प्राप्त करें

फ्री डेमो

सॉफ्टवेयर (मानक संस्करण)

सहायक फाइलिंग (एकल)

सहायक फाइलिंग (पैकेज)

₹ 2,499

- ✔ 4 रिटर्न

- ✔ सीए आपकी रिटर्न फाइल करता है

- ✔ NSDL के साथ FVU सबमिशन

- ✔ चुनौती सत्यापन

हमारा सॉफ्टवेयर वेतन भुगतान (फॉर्म 24 क्यू), किराया, ब्याज, कमीशन और अन्य गैर-वेतन लेनदेन (फॉर्म 26 क्यू), एनआरआई (फॉर्म 27 क्यू) और टीसीएस (फॉर्म 27 ईक्यू) पर टीडीएस का समर्थन करता है।

विशेषताएं

हम कैसे अलग हैं?

एक्सेल और टीडीएस फ़ाइलों से डेटा आयात करें

TAN और PAN नंबर को स्वचालित रूप से सत्यापित करें

एक्सेल और टीडीएस फ़ाइलों से डेटा आयात करें

स्वचालित रूप से टीडीएस की गणना करें

बिना किसी कठिनाई के एफवीयू प्रारूप में रिटर्न जमा करें

फॉर्म 16, 16 ए और अधिक आसानी से उत्पन्न करें

टीडीएस क्या है?

टीडीएस (टैक्स डिडक्टेड एट सोर्स) आय की पीढ़ी के उद्देश्य से कराधान अधिनियम, 1961 के अनुसार कर में

कटौती की अप्रत्यक्ष प्रणाली है। भुगतानकर्ता द्वारा कर काटा जाता है और प्राप्तकर्ता की ओर से सरकार को

भेज दिया जाता है।

एक टीडीएस रिटर्न एक त्रैमासिक विवरण हो सकता है जिसे भारत के कराधान विभाग को प्रस्तुत किया जाना

चाहिए। यदि आप कटौतीकर्ता हैं तो टीडीएस रिटर्न जमा

करना आवश्यक है। इसमें आपके द्वारा काटे गए और संग्रहित टीडीएस का विवरण है।